消費者金融カードローンの金利のしくみとは?金利の計算方法をSMBCモビットで徹底解説

消費者金融カードローンの公式サイトを見てみると、金利手数料は実質年率3%~18%とかなり幅のある表記をしています。

これだけ金利に幅があると、お金を借りた時に結局どれくらいの金利がかかるのか不安に思う人も多いかもしれません。

初めてカードローンを利用する人にとっては、金利の計算方法を知らない人もいるかもしれませんが、計画的な返済をする為にも必ず知っておきましょう。

今回は、消費者金融カードローンで実際に適用される金利や、簡単にできる金利計算方法を解説していきます。

消費者金融カードローン金利の基本

金利手数料の計算方法

アコムやプロミスといったカードローンを利用すると、必ず発生するのが金利手数料です。

金利手数料は一般的に「カードローンの金利」と呼ばれていて、利用者にお金を融資して、貸したお金に対する利息をもらう事で儲けを出しています。

金利手数料の計算方法

- 1ヶ月に必要な金利…借りているお金×実質年率÷12ヶ月

金利手数料の計算方法をざっくり説明すると、借りているお金×実質年率÷12ヶ月が1ヶ月にかかる金利手数料です。

消費者金融カードローンの公式サイトなどで書かれている金利は、1年間にかかってくる金利手数料の率を表しています。

例)金利手数料18%で10万円を借りた場合

- 1年間の金利手数料:10万円×18%=18,000円

- 1ヶ月の金利手数料:18,000円÷12ヶ月=1,500円

例えば、金利手数料18%で10万円を借りた場合、1年間の利息は10万円×18%で18,000円なので、1ヶ月の金利手数料は18,000円÷12ヶ月で1,500円が必要です。

ただし、多くのカードローンでは金利手数料は残高が減るにつれて下がっていくので、早く返済すれば借入残高に応じて月々の金利手数料も下がります。

SMBCモビット

| 限度額 | 800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 審査時間 | 最短15分 |

- 即日融資

- 来店不要

- 保証人不要

- 収入証明不要

- 無利息期間

- おまとめ対応

- フリーターOK

- 主婦OK

金利の上限は利息制限法で決まっている

なぜカードローンの金利が3%~18%と幅のある表記をしているかというと、利息制限法という法律によって金利の上限が決められているからです。

利息制限法とは?

- 利息や遅延損害金の利率を一定に制限する法律

カードローン側の過剰な摂取で利用者の負担が大きくならない様に、金利上限が設定されています。

3%~18%と言われると1番低い金利に目が行きがちですが、実際の金利は利用可能枠(借入限度額)によって変動します。

| 借入額 | 上限金利(年) |

| 100万円以上 | 年15% |

| 10~100万円未満 | 年18% |

| 10万円未満 | 年20% |

カードローンの上限金利は20%までと法律で決まっていて、これを超える金利は違法になるため、消費者金融は利息制限法を守って営業しています。

金利の変動

- 借り入れ額が少ない…上限金利が高くなる

- 借り入れ額が多い…上限金利が低くなる

借入額が増えるにつれ上限金利は低下するのがポイントで、100万円以上借りれば上限金利は実質年率で15%まで下がります。

初回利用者の金利は18%が多い

消費者金融カードローンでは、元金とは別に金利手数料がかかってくるので、借り入れ額によっては大きな負担になります。

その為、出来るだけ金利手数料が低いカードローンに申し込むのが賢い選択です。

カードローンの金利

- 初回利用者の金利は18%が多い

ほとんどの消費者金融カードローンの初回融資額は10~50万円で設定されるケースが多いので、上限金利は初めから年18%に統一されています。

100万円を超える借り入れがあれば、上限金利は実質年率で15%以下に下がりますが、初回利用時から低い金利が適用される事はありません。

カードローンの返済額の決まり方

カードローンの金利計算方式(返済方式)は、主に2種類に分けられます。

返済額の決まり方

- 残高スライド元利定額方式…借り入れ残高に応じて利息が変動する

- 元利定額方式…元金+利息を合わせた一定額を毎月払う

どちらの方式も毎月1回返済をする点は共通していますが、返済額の決まり方が違います。

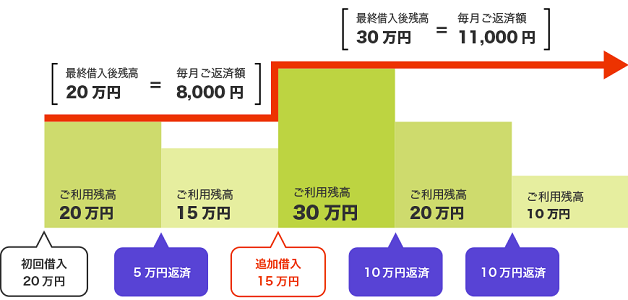

消費者金融カードローンで採用されることの多い残高スライド元利定額返済は、借り入れが残高が少ないほど返済額も減っていくので、毎月の負担が少なくなるのがメリットです。

残高スライド元利定額の一例

- 借入残高10万円~20万円以下の場合…毎月8,000円の返済

- 借入残高20万円~30万円以下の場合…毎月11,000円の返済

一方、元利定額返済方式は借入残高が10万円でも100万円でも返済額は変わらないので、毎月の家計への影響が少ないのがメリットですが、完済までの期間が長くなる点は要注意です。

カードローンの金利以外に必要な手数料

ほとんどのカードローンには、金利手数料以外にも遅延損害金という手数料が設定されています。

遅延損害金って何?

- 利息とは別に延滞日数に応じてかかる延滞料金

遅延損害金とは延滞に対する罰金のようなもので、レンタルショップの延滞料金と同じような感じです。

遅延利息は実質年率20%に設定がされている事が多く、延滞分を払い終えるまでずっと遅延損害金をローン会社に支払わないといけません。

遅延損害金の計算

- 遅延元金× 遅延損害金利率 ÷365×延滞日数

返済期日を過ぎた翌日からは通常の金利手数料は請求されず、遅延損害金のみ払う形になるので、遅延損害金と通常の金利手数料が2重請求される事はありません。

カードローンを堅実に利用している人には無縁の話ですが、もし延滞をした人は1日でも早く返済しないと返済額がどんどん膨れ上がるので注意しましょう。

SMBCモビットで金利の仕組み

残高スライド元利定額方式

SMBCモビットの返済方式は、借り入れ残高に応じて利息が変動する残高スライド元利定額方式です。

例えば、借り入れ残高が20万円の時は毎月の返済額は8千円、残高が10万円に減ったら返済額は4千円といったように、残高に応じて返済額が徐々に減っていきます。

| 最終借入後残高 | 返済額 |

| 10万円以下 | 4,000円 |

| 10万円~20万円 | 8,000円 |

| 20万円~30万円 | 11,000円 |

| 30万円~40万円 | 11,000円 |

| 40万円~50万円 | 13,000円 |

| 50万円~60万円 | 16,000円 |

| 60万円~70万円 | 18,000円 |

| 70万円~80万円 | 21,000円 |

| 80万円~90万円 | 24,000円 |

| 90万円~100万円以下 | 26,000円 |

例えば、20万円の借り入れなら毎月の返済額は8,000円ですが、追加でお金を借りた場合、翌月の返済額は見直しされます。

SMBCモビットの金利手数料は日割りで計算なので、金利手数料を節約するためには、少なく借りて早めに返済する事が重要です。

早く返済するコツ

- 追加返済をして完済までの期間を短くする

SMBCモビットでは、お金に余裕がある時に追加返済が出来ます。

「ボーナスが入ったから今月は多めに返済したい」といった時に多めに返済すれば、完済までの期間を一気に短くでき、支払い回数も減らせます。

その結果、金利手数料も少なくなるので、返済計画はしっかり立てて利用しましょう。

消費者金融カードローンで利息を節約する方法

限度額をアップしてもらう

消費者金融カードローンの金利手数料を節約する為には、少額を借りて早めに返す事が鉄則です。

ただ、早めに返済しても支払う手数料が減るだけで金利が下がるという訳ではないので、金利手数料そのものを下げたいなら、ローン会社に融資限度額を引き上げてもらうように交渉するのが1番です。

限度額アップの条件

- 高い返済能力があること

- 延滞していないこと

限度額を引き上げてもらうには、高い返済能力と延滞をしない堅実な利用者であることを実証しないといけません。

限度額と上限金利の関係

- 限度額10万円未満:20%

- 限度額10~100万円未満:年18%

- 限度額100万円以上:年15%

限度額が10万円未満だと20%と高いですが、 100万円以上になれば上限金利は年15%まで下がります。

また、長年きちんと返済して適度にカードローンを利用していれば、一般的な消費者金融カードローンでも100~200万円程度の限度額が設定されることもあるので、地道に信頼を重ねていく事が大事です。

利息以外に余計な手数料を支払わない

金利手数料の他にも、遅延損害金やATM手数料など返済の負担になる手数料も多いです。

とくに、ATMを利用した後に取引履歴をあまり見ない人は、知らない間に支払っている事も多いかもしれません。

コンビニATM手数料

- 1万円までの利用…110円(税込)

- 1万円以上の利用…220円(税込)

コンビニATMでは、1万円までの利用で110円、1万円を超える利用で220円の手数料が必要なので、毎回払っていると負担も増えます。

手数料を抑えるコツ

- 手数料無料のコンビニATMや自社ATMを利用する

例えば、SMBCモビットだとコンビニATMは手数料がかかりますが、三井住友銀行のATMは手数料無料で利用できたり、月に10回までなら無料でネット返済が出来ます。

ほとんどの大手消費者金融がコンビニATMで借り入れや返済が出来ますが、出来れば手数料無料のコンビニATMを利用するか、各消費者金融カードローンの自社ATMを利用して、少しでも返済の負担を減らしましょう。

以上、消費者金融カードローンの金利のしくみとは?金利の計算方法をSMBCモビットで徹底解説でした。

このサイトはリンクフリーです。

リンクをしてくれる方は下記のような感じでお願いいたします。ありがとうございます。

(参照:消費者金融カードローンの金利のしくみとは?金利の計算方法をSMBCモビットで徹底解説)

このコラムにおすすめのカードローン

SMBCモビット

| 限度額 | 800万円 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 審査時間 | 最短15分 |

- 即日融資

- 来店不要

- 保証人不要

- 収入証明不要

- 無利息期間

- おまとめ対応

- フリーターOK

- 主婦OK

ブログランキング参加中!